おしどり贈与(夫婦間贈与)の特例

夫婦間の贈与の特例は、一定の条件を満たせば、2,000万円(基礎控除と合わせれば2,110万円)まで贈与税が発生しないという配偶者控除が受けられるものです。

婚姻期間が20年以上の夫婦で、贈与の対象が居住用不動産やその購入資金であること以外に、いくつか条件があります。

特例を受けるための適用要件

夫婦間贈与における配偶者控除を受けるためには、以下の条件を満たすことが必要です。

1)夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと(内縁関係は認められません)

2)配偶者から贈与された財産が、自分が住むための国内の居住用不動産やその購入資金であること

3)贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産、または贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

※配偶者控除は同じ配偶者の間では一生に一度しか適用を受けることができません。

適用を受けるための手続

以下の書類を添付して、贈与税の申告をすることが必要となります。

1)財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍謄本又は抄本

2)財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍の附票の写し

3)居住用不動産の登記事項証明書

4)その居住用不動産に住んだ日以後に作成された住民票の写し

ただし、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、住民票の写しの添付は不要です。

上記の書類のほかに、居住用不動産の贈与を受けた場合は、その居住用不動産を評価するための書類(固定資産評価証明書など)が必要となります。

配偶者控除の対象となる居住用不動産の範囲

贈与する居住用不動産にも、ある程度の条件が求められます。

贈与を受けた夫や妻が住むための国内の家屋、またはその家屋の敷地であること(居住用家屋の敷地には借地権も含む)

居住用家屋とその敷地は一括して贈与を受ける必要はなく、居住用家屋だけや居住用家屋の敷地だけの贈与を受けることも可能。

この居住用家屋の敷地だけの贈与を受けるときには、次のいずれかに当てはまることが必要です。

(ア)夫または妻が居住用家屋を所有していること

(イ)贈与を受けた夫や妻と同居する親族が居住用家屋を所有していること

※敷地の贈与を受ける場合には敷地の一部の贈与を受けることができます。

※居住用家屋の敷地が借地権のときに金銭の贈与を受けて、地主から底地を購入する場合も認められます。

不動産価格の算定

1)建物に関しては、市区町村で発行される固定資産評価証明書の価格を基準とします。

2)土地に関しては、路線価から算出された価格、または倍数方式により算出された価格を基準とします。

日程: 7月27日(土)・28日(日)

相続のご相談は当事務所にお任せください

よくご覧いただくコンテンツ一覧

葬儀後、相続発生後の手続き

生前対策、相続発生前の手続き

お客様から声をいただきました!

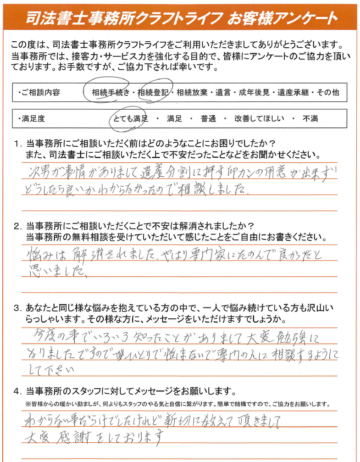

お客様の声5(相続手続き・相続登記)

1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、司法書士にご相談いただく上で不安だったことなどをお聞かせください。 次男が事情がありまして、遺産分割に押す印カンの用意が出来ず、どうしたら良いかわからなかったので、相談しまし…

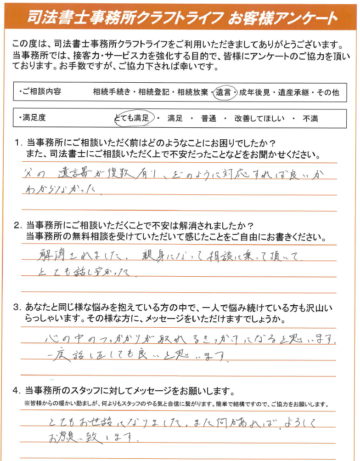

お客様の声4(相続手続き)

1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、司法書士にご相談いただく上で不安だったことなどをお聞かせください。 家を相続するにあたり、相続税がとても高いので、何か対策はないか。相談料が高いことが不安。 …

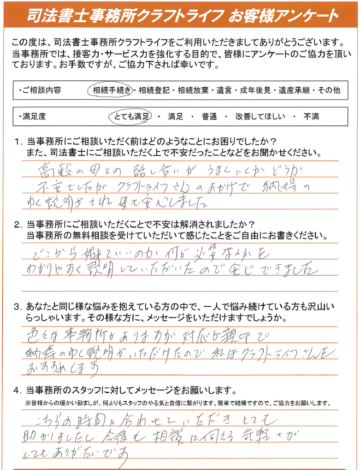

お客様の声3(相続手続き)

1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、司法書士にご相談いただく上で不安だったことなどをお聞かせください。 高齢の母との話し合いがうまくいくかどうか不安でしたが、クラフトライフさんのおかげで納得のゆく説明がされ母と…

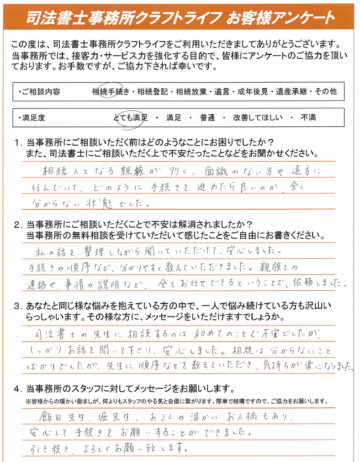

お客様の声2(相続手続き)

1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、司法書士にご相談いただく上で不安だったことなどをお聞かせください。 相続人となる親族が多く、面識のない方や遠方に住んでいて、どのように手続きを進めたら良いのか、全く分からない…

当事務所の解決事例